K様(50代女性)

ライフプラン検討

将来のライフプラン検討が主な相談内容です。特に心配なのは以下の2点です。

①退職金や企業年金はどのように受け取るのが良いのか

②住宅ローンの残りを繰上げ返済したほうが良いのか

ご依頼の経緯

ご相談者のKさんは、静岡県磐田市にお住まいの方です。

現在はご主人と家庭内別居のような状況にあり、詳しい家計の状況を把握できていないとのことでした。

YouTubeで将来のお金に関する動画を見たことをきっかけに、「自分のお金はこのままで大丈夫なのだろうか」と急に不安になったそうです。数年後に退職を控えており、退職金の受け取り方や、その資金で住宅ローンを繰り上げ返済したほうがよいかなどについて相談に来られました。

ご相談の回答やFPからのメッセージ

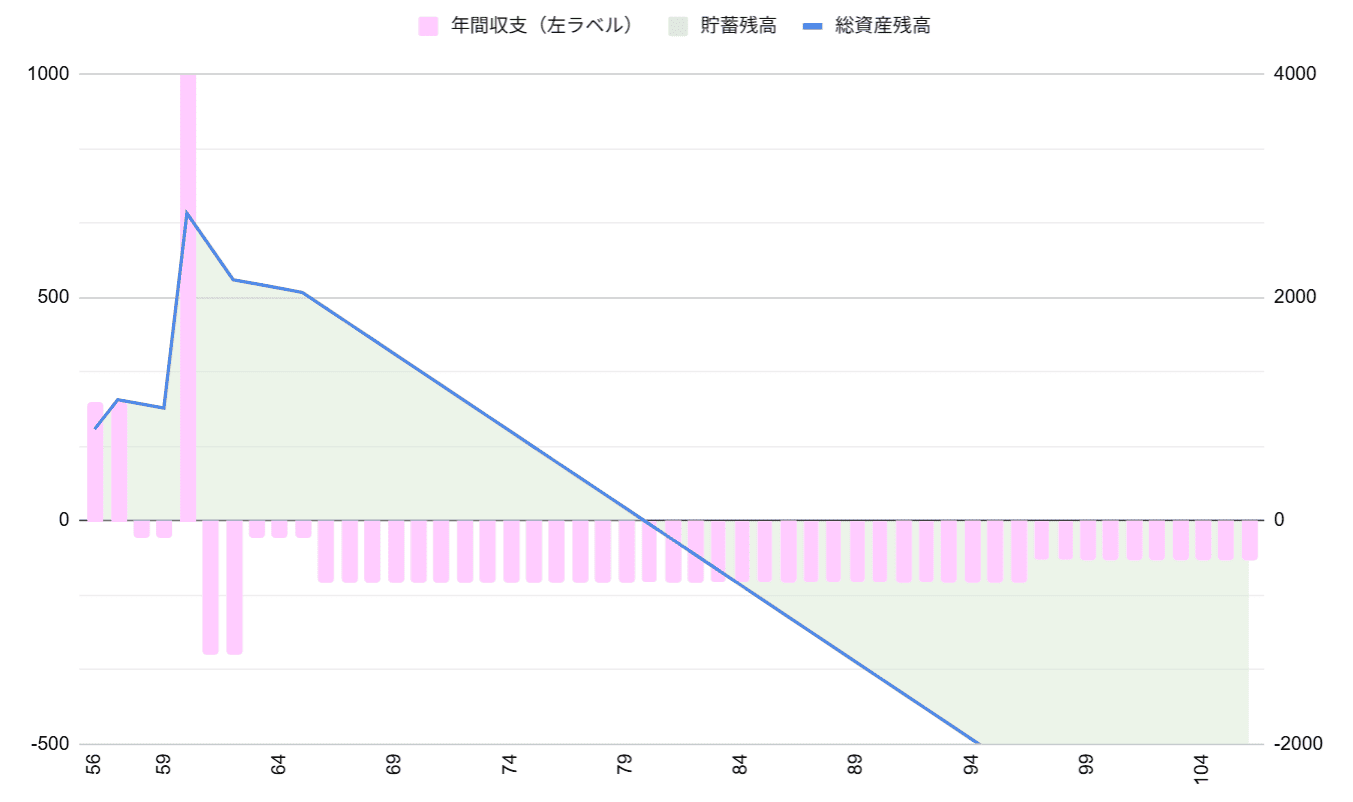

K様の場合、退職後は年金生活に移行することで、現役時代よりも手取り収入が減る点に注意が必要です。

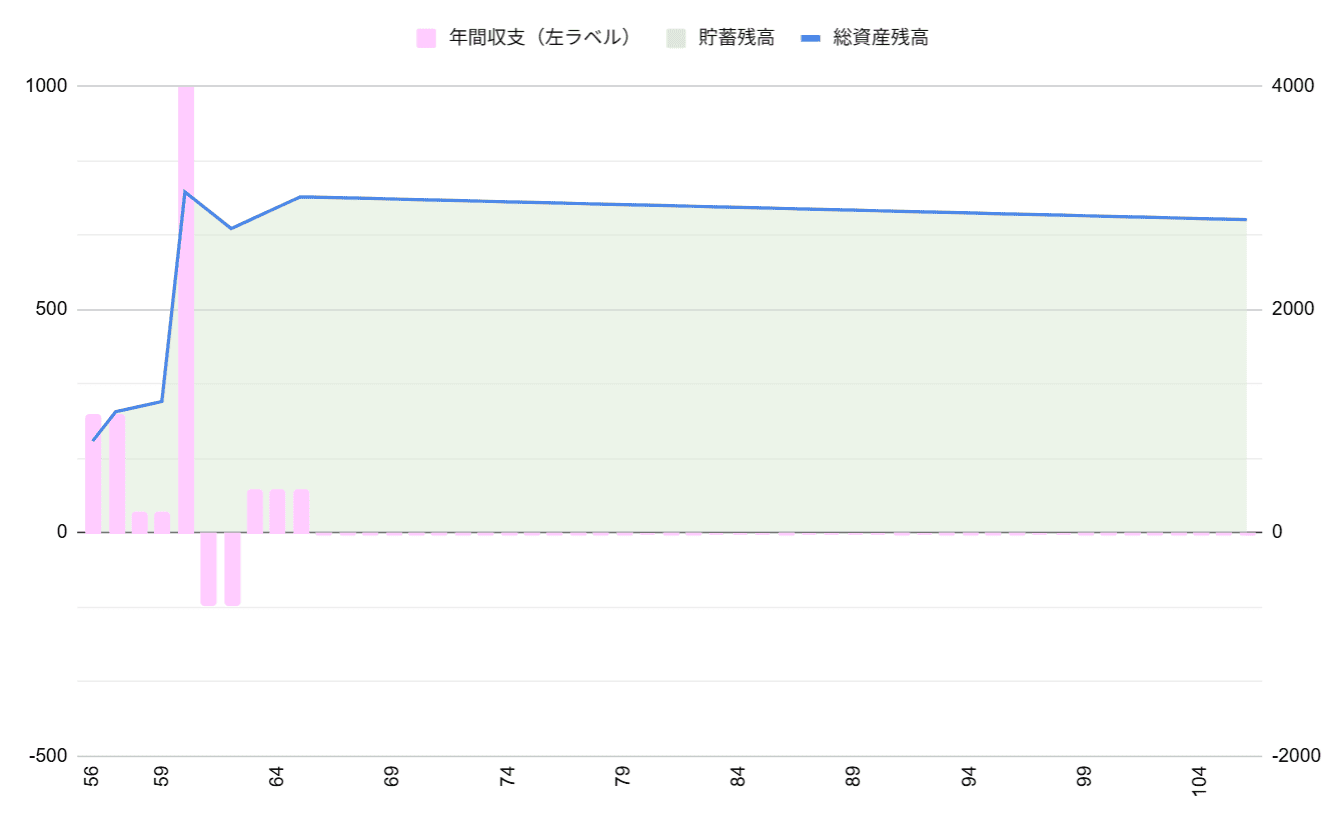

現時点の支出ペースを続けた場合、シミュレーションでは80歳を過ぎた頃に資産が尽きる見通しとなりました。ただし、基本生活費を少し抑え、年金収入とのバランスをとることで、資産を100歳まで維持することも十分可能です。

そのため、年金の受け取り方を細かく気にするよりも、日々の支出を見直すことのほうが重要といえます。住宅ローンの繰上げ返済についても、無理に行う必要はありません。むしろ手元資金を厚めに残し、将来の安心につなげる方がよいでしょう。

また、ご主人と家庭内別居の状態で、収入や支出の全体像が把握できていないとのことでした。老後資金の見通しを正確に立てるためには、まず現状の家計を「見える化」し、どこにお金が流れているのかを整理することが重要です。車の購入やリフォームなど、一時的な出費のタイミングも含め、支出を定期的に点検することで、無理のない生活設計が可能になります。ライフプラン表も年に一度ほど見直すことで、将来への備えを確実なものにしていきましょう。

| 項目 | 金額(万円) |

|---|---|

| 世帯収入(手取り) | 800⇒300 ※右は年金受給後 |

| 基本生活費 | 340 |

| 住居関連 | 120⇒15 ※右はローン完済後 |

| 教育関連 | 0 |

| 車両関連 | 20 |

| 保険関連 | 10 |

| 資産運用 | 0 |

| その他支出 | 50 ※一時的な支出含む |

退職金の受け取り方は、税金の負担よりお金の考え方によって決めてよい

退職金は、一時金(退職所得)として受け取るか、年金(雑所得)として分割で受け取るかによって、税金などの影響が異なります。Kさんの場合、勤続年数が40年とのことですので、一時金で受け取っても全額が退職所得控除の範囲内に収まり、課税されない見込みです。

20年目まで:40万円×勤続年数 21年目以降:70万円×21年目以降の勤続年数

例)勤続年数が40年の場合

40万円×20年間=800万円 70万円×20年間=1400万円 ⇒800万円+1400万円=2400万円まで非課税となる

ただし、一時金で受け取ると手元に多くの現金が入るため、使いすぎてしまう心配がある場合は、年金型で受け取る方法も検討する価値があります。「手元に現金がある安心感」を重視するか、それとも「計画的に受け取る安心感」を重視するか──税金の軽減よりもご自身のお金との付き合い方を踏まえて、受け取り方を選ぶのがよいでしょう。

住宅ローンの繰上げ返済も不要

退職金を利用して住宅ローンの繰上げ返済を行う場合、その時点でのローン残高は約300万円程度になる見込みです。この金額ですと、繰上げ返済による利息軽減効果はごくわずかです。さらに、金融機関によっては繰上げ返済に手数料がかかる場合もあります。そのため、無理に返済を進めるよりも、退職後の生活資金として手元に現金を残しておくほうが、安全性が高く安心です。

お客様の感想

<Kさんの感想>

優先すべきことがわかりました。

やらなくてはいけないことがわかってよかったです。

今回のように家計の全体像が見えづらい場合でも、支出を把握し「見える化」することで、無理のない改善策が見えてきます。退職金の使い方や繰上げ返済の判断も、焦らず全体のバランスを見ながら考えることが重要です。

まずはご相談ください

ご相談は、LINEまたは専用フォームからいつでもどうぞ

LINEからお問い合わせいただく場合は、下記ボタンから公式アカウントを友達登録してください。

※ライフプラン検討をご希望の場合、事前に記載いただきたい資料がありますので、メール連絡も発生します。

以下のお問い合わせフォームから送信いただく場合は、メールにて返信いたします。