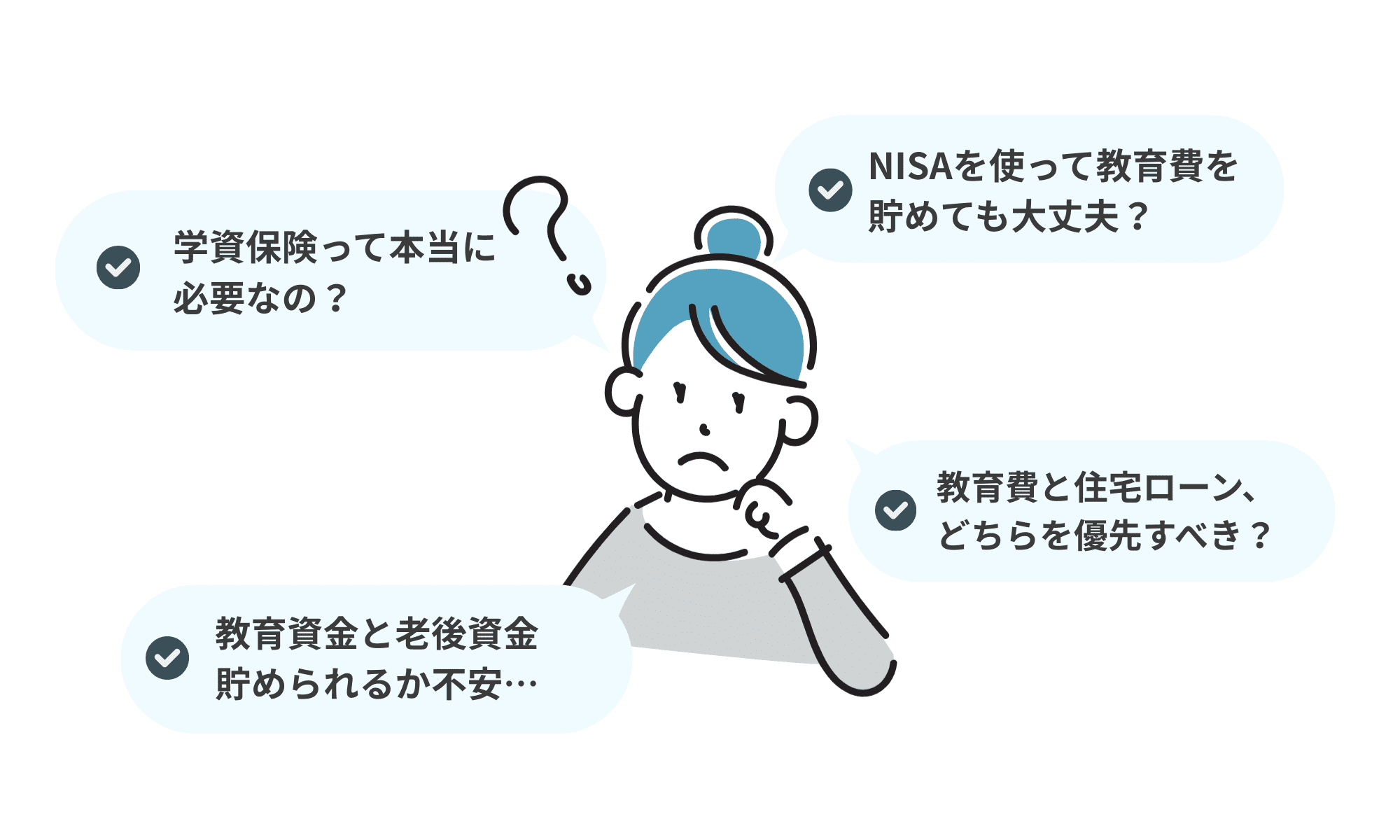

こんなお悩みありませんか?〜教育費準備のよくある不安〜

学資保険を進められたけど、本当に必要

教育資金と老後資金を両方貯められるか不安…

NISAを使って教育資金を貯めても大丈夫?

子供の将来の進路がまだわからないけど、準備は必要?

これらはすべて、多くの子育て世帯が抱える実際にご相談いただいた悩みです。

でも安心してください。

正しい知識と計画があれば、解決できます。

教育費は実際どのくらいかかる?

進路や学校の種類によって大きく差が出ます。

「教育費って、どのくらいかかるの?」というのは、多くのご家庭が抱える大きな疑問です。

公立と私立で大きく違う教育費

あくまで目安ですが、文部科学省の調査によると、幼稚園から大学卒業までにかかる教育費の概算は次のようになります。

| 教育段階 | 公立 | 私立 |

|---|---|---|

| 幼稚園(3年間) | 70万円 | 160万円 |

| 小学校(6年間) | 200万円 | 1,000万円 |

| 中学校(3年間) | 150万円 | 420万円 |

| 高校(3年間) | 140万円 | 300万円 |

| 大学(4年間) | 550万円 | 770~1000万円 |

すべて公立+国公立大学であれば、約1000万円、すべて私立なら約3000万円かかる計算になります。

大学進学で一人暮らしをするとさらに増加

大学進学で県外に出る場合、仕送り・家賃・生活費などの生活費が年間100万円〜150万円程度増えることもあります。

そのため、進学にかかるお金は「学費」だけではなく、「学費+生活費」で考えるのが現実的です。

当事務所では、ご相談時点でまだ進学先が決まっていない場合でも、私立大学(文系)へ進学し、一人暮らしをするケースを想定してシミュレーションを行っています。

| 年度 | 学費 | 仕送り等 | 合計 |

|---|---|---|---|

| 1年目 | 126万円 | 146万円 仕送り月8万円 敷金・準備資金:50万円 | 272万円 |

| 2年目以降 | 103万円 | 96万円 仕送り:月8万円 | 200万円 |

教育費の準備に使える3つの手段

教育費は、できるだけ早めに準備を始めておくことが大切です。

ここでは、実際のご相談でも多い代表的な3つの準備手段を比較表にまとめました。それぞれにメリット・デメリットがあるため、ご家庭の状況や考え方に合った方法を選ぶことが重要です。

| 手段 | 主な特徴 | メリット | デメリット |

|---|---|---|---|

| 学資保険 | 保険として積立て、満期時にまとまったお金を受け取る | ・確実に積立できる ・満期金が予定されていて計画が立てやすい | ・中途解約で元本割れのリスク |

| NISA | 投資信託などを使い、長期的に資産運用 | ・非課税で効率よく増やせる ・使い道が自由 | ・元本保証がない ・運用成績によっては資金が足りなくなる可能性がある |

| 奨学金 | 進学後に借りる“教育費のあと払い”の制度 | ・準備が間に合わない場合の選択肢 ・無利子タイプもある | ・返済負担が長期にわたる場合がある(子供が返済する) |

なぜFPに相談すると解決できるのか

考えることは教育資金だけじゃない!

教育費に関する悩みは、「学資保険がいいの?」「NISAで備えて大丈夫?」「奨学金に頼っても平気?」など、選択肢が多く、迷いやすいものです。

さらに、教育費だけでなく、住宅購入や老後資金も視野に入れて、家計全体のバランスを考える必要があります。そんなとき頼りになるのがファイナンシャルプランナー(FP)です。中立的な立場から家計と将来を一緒に見直し、あなたに合った無理のないプランをご提案できます。

家計全体をふまえたアドバイスができる

教育費だけでなく、住宅ローン・老後資金・生活費なども含めて家計全体を整理しながら、無理のない教育費の準備方法をご提案します。「貯めすぎて生活がきつい」「準備が遅れて将来困る」などのリスクも減らせます。

商品に偏らない中立的な提案が受けられる

当事務所では、保険や金融商品を販売していないため、学資保険・NISA・つみたて投資・預貯金など、それぞれのメリット・デメリットを中立的に説明できます。あなたのご家庭に本当に合った方法を一緒に選びましょう。

将来の進路や家族構成の変化にも柔軟に対応できる

子どもの進路(私立・公立・留学など)や兄弟の人数によって、必要な教育費は大きく変わります。FPに相談することで、将来の変化を想定した柔軟なプラン作成が可能になります。

当FPオフィスに相談するメリット

当事務所にご相談いただくと、まずは現在の年収や支出、将来の進学希望などをもとに、キャッシュフロー表(将来の収支予測)を作成します。この表を見ることで、「何年後に教育費が大きくかかるのか」「そのとき家計に余裕はあるのか」などが“見える化”され、将来への備えがぐっと具体的になります。

作成したライフプランシミュレーション表は無料で差し上げます

さらに、作成したキャッシュフロー表はスプレッドシートまたはExcelなど、お好きなフォーマットで無料でお渡ししています。ご自宅で何度でも見返せるだけでなく、簡単に内容を修正できる形式なので、あなただけのライフプラン資料としてご活用いただけます。

磐田・浜松・袋井・掛川で教育費の相談をしたい人へ【当事務所の特徴】

当事務所では、中立的な立場のファイナンシャルプランナーが、あなたのご家庭に本当に合った教育費の準備方法を一緒に考えます。家計やライフプラン全体をふまえて、無理のない教育資金づくりをサポートいたします。

中立的なFPで営業無し

保険や金融商品を販売することを目的とせず、中立的な立場から本当に必要な保障・家計改善策をご提案します。しつこい営業は一切ありません。

教育資金だけでなく家計全体をアドバイス

単に教育資金が足りるかどうかだけでなく、将来のライフプラン全体を見据えたうえで、NISAによる運用への切り替えなどもご提案します。

相談しやすい料金体系

J-FLEC認定アドバイザーであり、割引クーポン取扱事業者です。相談料の80%を補助してくれるクーポンが利用できるので、1時間あたり2000円でご相談いただけます。

※J-FLEC割引クーポンに申し込んでいただく必要があります。

土日でも対応します

地元に密着したFPです。お仕事や育児でお忙しい方もご相談いただけるように、土日対応も実施しています。LINE公式アカウントからのお問い合わせは24時間受付しています。

まずはご相談ください

教育費は、「早めに知っておくこと」「計画的に備えること」がいちばんの安心材料です。

ご相談は、LINEまたは専用フォームからいつでもどうぞ

LINEからお問い合わせいただく場合は、下記ボタンから公式アカウントを友達登録してください。

※ライフプラン検討をご希望の場合、事前に記載いただきたい資料がありますので、メール連絡も発生します。

以下のお問い合わせフォームから送信いただく場合は、メールにて返信いたします。